Porównywarka kredytów hipotecznych

Tu jesteś: Start » Kredyty hipoteczne - najnowsze informacje » Walentynki - razem na kolację i po kredyt

- Kredyty gotówkowe

- Kredyty hipoteczne

- Kredyty dla firm

- Lokaty bankowe

2012-02-14

Walentynki - razem na kolację i po kredyt

Para ubiegająca się o kredyt jest milej widziana przez banki niż singiel – wynika z doświadczeń doradców Home Broker. Nawet gdy ma już dziecko, a cała rodzina ma do dyspozycji ten sam dochód, za który utrzymuje się singiel, w wielu bankach może liczyć na tę samą kwotę kredytu co samotny kredytobiorca.

Para ubiegająca się o kredyt jest milej widziana przez banki niż singiel – wynika z doświadczeń doradców Home Broker. Nawet gdy ma już dziecko, a cała rodzina ma do dyspozycji ten sam dochód, za który utrzymuje się singiel, w wielu bankach może liczyć na tę samą kwotę kredytu co samotny kredytobiorca.

Dziś zakochani mają swoje święto. Data 14 lutego skutecznie wbiła się do polskiego kalendarza, a sieci handlowe i restauratorzy już liczą zyski. Kto jeszcze tego nie zrobił ma ostatnią szansę, aby wybrać prezent dla ukochanej osoby czy zarezerwować stolik na kolację, choć to drugie może okazać się zadaniem karkołomnym.

Wiele z dzisiejszych par wcześniej czy później stanie jednak przed znacznie ważniejszymi życiowymi wyborami – założeniem rodziny, czy zakupem własnych "czterech kątów". Szczególnie o to drugie będzie łatwiej z drugą osobą niż w pojedynkę. Z doświadczeń doradców Home Broker wynika bowiem, że banki chętniej udzielają kredytów, gdy ubiegają się o nie dwie, a nie jedna pracująca osoba. Daje im to większą pewność spłaty kredytu. W uproszczeniu można przyjąć, że dwie osoby zarabiające tzw. średnią krajową (4015 zł brutto w styczniu) są dla banku lepszym partnerem niż singiel zarabiający 8 tysięcy (bo gdy jedna osoba straciłaby pracę, zostaje jeszcze drugi kredytobiorca).

Rodzina dostanie o 37 tysięcy mniej

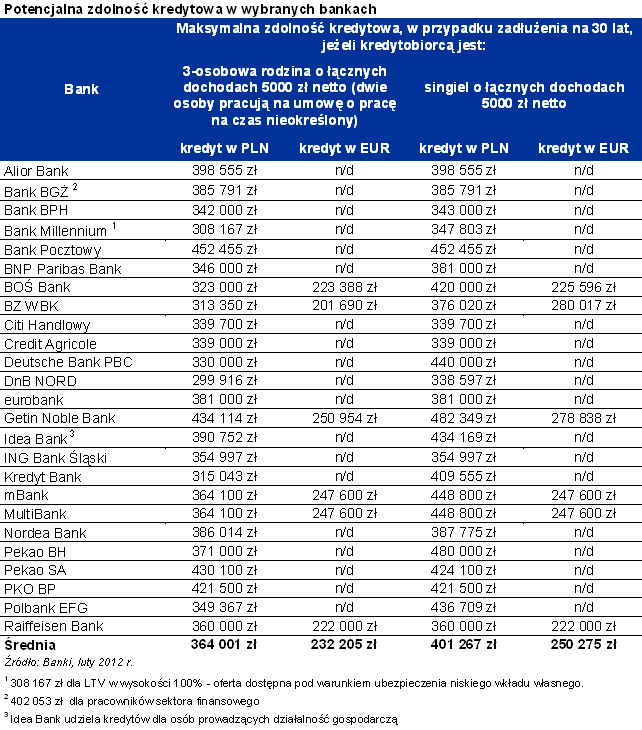

Home Broker sprawdził, na jaką maksymalną kwotę kredytu mogą liczyć rodzina oraz singiel. W obu przypadkach dochód netto wynosi 5 tys. zł miesięcznie. Przyjęliśmy, że para ma już jedno dziecko, a zatem rodzina jest trzyosobowa. Dodatkowo założono, że kredytobiorcy chcieliby zadłużyć się na 30 lat, nie spłacają obecnie żadnych innych kredytów i posiadają samochód.

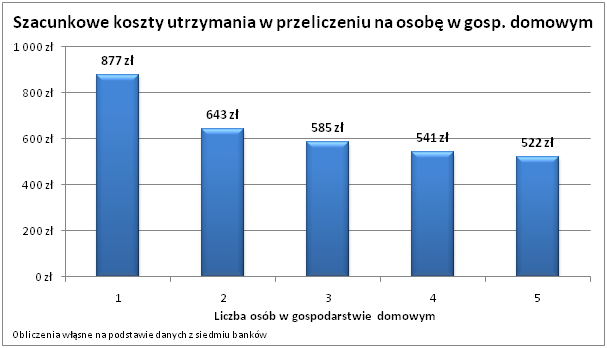

Wbrew pozorom trzyosobowa rodzina mając do dyspozycji tę samą kwotę dochodu co singiel nie dostanie trzykrotnie niższego kredytu, a różnica wyniesie jedynie 9,2%. Przeciętna zdolność kredytowa singla wynosi bowiem 401 tys. zł. W przypadku rodziny jest to o 37 tysięcy mniej czyli 364 tys. zł. Ważny jest tu fakt, że koszty utrzymania rodziny nie rosną w sposób liniowy w przypadku powiększania się jej o jedną osobę. Jak bowiem wynika z danych Home Broker przeciętny koszt utrzymania singla to 877 zł miesięcznie. Gdy rodzina ma dwie osoby, to jedna, zgodnie z opinią banków, potrzebuje na utrzymanie przeciętnie już tylko 643 złotych. O 120 zł mniej na utrzymanie jednej osoby trzeba przeznaczyć - według banków - jeśli gospodarstwo jest pięcioosobowe.

Dla rodziny mniej lub przynajmniej tyle samo

W praktyce wyższe koszty utrzymania rodziny niż singla przekładają się w 15 z 25 przebadanych banków, na wyższą zdolność kredytową osoby samotnej niż pary. W kolejnych 9 instytucjach maksymalna zdolność kredytowa singla i rodziny o identycznych zarobkach jest taka sama. Wynika to bądź z relatywnie niskich kosztów utrzymania rodziny, bądź założenia, że dwóch kredytobiorców to istotnie niższe ryzyko dla banku.

W Pekao rodzina bardziej wiarygodna

Jeszcze dalej idzie bank Pekao SA. W rozważanym przypadku rodzina mogłaby w tym banku liczyć na 430 tys. kredytu, a singiel na kredyt o 6 tys. zł mniejszy. Bank ten najprawdopodobniej w większym stopniu przykłada więc wagę do pewności spłaty kredytu przez dwie zarabiające osoby niż do wyższego kosztu utrzymania kilkuosobowego gospodarstwa domowego.

W euro pożyczka mniejsza

Podobnie jak w przypadku kredytów złotowych, single mogą przeważnie liczyć na wyższy dług niż identycznie zarabiająca rodzina. Rozważana rodzina może ubiegać się o średnio 232 tysiące długu. Singiel mógłby liczyć na o prawie 18 tysięcy większy kredyt, czyli średnio 250 tysiące złotych. Jak więc widać przy określonych dochodach banki we wspólnej walucie pożyczają mniej – w omawianych przypadkach nawet o ponad sto pięćdziesiąt tysięcy złotych.

Katarzyna Siwek, Bartosz Turek Home Broker

Podziel się:

NK

Wykop

Średnia ocena: / 0 razy

Oceń artykuł:

Podobne artykuły:

- Dwa kredyty na jedno mieszkanie - rata może być mniejsza 2012-02-10

- Bierzesz duży kredyt, negocjuj warunki 2012-01-25

- Ranking kredytów hipotecznych w programie Rodzina na Swoim 2012-12-04

- Wszystko o programie Rodzina na Swoim cz.2. 2012-11-06

- Wszystko o programie Rodzina na Swoim cz.1. 2012-11-02

- Rodzina na Swoim - oferta jeszcze aktualna 2012-10-18

- Raty równe czy malejące? 2012-07-24

- Kwartalne zmiany w programie Rodzina na Swoim 2012-07-09

- Rodzina na Swoim - ranking kredytów 2012-07-06

- Przynajmniej 25% Polaków nie stać na zakup mieszkania 2012-07-05

Porady

Kalkulatory

kredytowe

Policz, co się opłaca

Artykuły

Okiem blogera

Wejdź, przeczytaj, dowiedz się!