Porównywarka kredytów hipotecznych

Tu jesteś: Start » Kredyty hipoteczne - najnowsze informacje » Bierzesz duży kredyt, negocjuj warunki

- Kredyty gotówkowe

- Kredyty hipoteczne

- Kredyty dla firm

- Lokaty bankowe

2012-01-25

Bierzesz duży kredyt, negocjuj warunki

Kredytobiorca, który chce zainwestować w drogie mieszkanie i zadłużyć się na kwotę miliona złotych może liczyć na odstępstwo od standardowych warunków i tańszy kredyt – wskazują dane Lion’s House. Od samej kwoty kredytu ważniejsze dla banków może być jednak to, na jakie dodatkowe produkty się zdecyduje.

Kredytobiorca, który chce zainwestować w drogie mieszkanie i zadłużyć się na kwotę miliona złotych może liczyć na odstępstwo od standardowych warunków i tańszy kredyt – wskazują dane Lion’s House. Od samej kwoty kredytu ważniejsze dla banków może być jednak to, na jakie dodatkowe produkty się zdecyduje.

Ekskluzywna nieruchomość mieszkaniowa może kosztować kilka, a nawet kilkanaście milionów złotych. Za kwotę 5-6 milionów złotych można na przykład kupić wykończony w wysokim standardzie apartament w Warszawie, o powierzchni od 200 do nawet ponad 300 m kw. Ale są też w stolicy luksusowe apartamenty czy penthouse’y wystawione za cenę zbliżoną do 10 milionów. Taka kwota może pojawić się w przypadku lokalu znajdującego się w ekskluzywnym budynku, bardzo drogiego wyposażenia mieszkania, wysokiej kondygnacji i pięknego widoku, zwłaszcza jeśli roztacza się z podniebnego ogrodu. Za cenę kilkunastu milionów złotych można z kolei kupić willę na warszawskim Mokotowie czy Żoliborzu. Dom wcale nie musi być nowoczesny czy ekskluzywnie urządzony. Wystarczy, że stoi na dużej, atrakcyjnej działce (na przykład 1000 m kw. lub więcej).

Na potrzeby poniższej analizy przyjęliśmy jednak mniejsze kwoty kredytu - sprawdziliśmy, na jakie warunki kredytowania mogą liczyć osoby, które chcą zadłużyć się na milion złotych. Założyliśmy, że chcą kupić nieruchomość wartą 1 250 000 zł, czyli dysponują wkładem własnym w kwocie 250 tys. zł. Kredytobiorcy zarabiają w sumie 24 tys. zł netto (po 12 tysięcy) i pracują na wysokich stanowiskach w dużych i dobrze znanych firmach.

Zadłużasz się na milion, możesz liczyć na niższą marżę

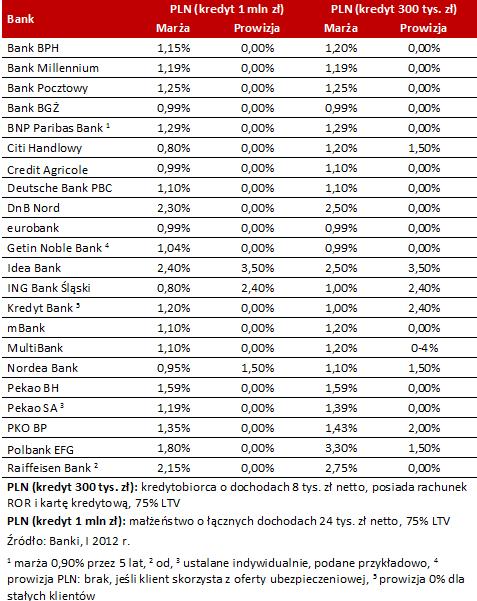

W przypadku kredytów w złotych uzyskane wyniki wskazują, że tak zdefiniowani kredytobiorcy mogą liczyć na marżę kredytową na przeciętnym poziomie 1,15% (mediana). Najniższą marżę – 0,8% - zaproponowały ING Bank Śląski i Citibank. W 1% zmieściły się też Nordea (0,95%) oraz BGŻ, Credit Agricole i Eurobank (stawka 0,99%). Dane te porównaliśmy ze standardową ofertą banków określoną dla kredytu na 300 tys. zł (też 25% wkładu własnego). W przypadku takich parametrów kredytu marżę poniżej 1% zaproponowały już tylko dwa banki (BGŻ i Eurobank – w obu stawka to 0,99%), a dodatkowo jeden podał poziom 1% (ING). Różnice w przeciętnych poziomach są jednak niewielkie – o ile dla kredytu na milion złotych mediana marż wynosi 1,15%, to w przypadku finansowania na 300 tys. zł jest to 1,2%. Nieco większe różnice są w przypadku zwykłej średniej arytmetycznej (odpowiednio 1,25% i 1,46%).

Niewielki bonus w przypadku finansowania w złotych

Ale nawet w przypadku średniej arytmetycznej różnica w oprocentowaniu, przełożona na wysokość raty, nie jest znacząca. Gdyby założyć, że kredyt na milion złotych ma być spłacony w ciągu 30 lat, miesięczna rata przy marży 1,25% i stopie WIBOR 4,97%, wyniosłaby 6 138 zł. W przypadku marży 1,46% byłoby to 6 275 zł. Różnica wynosi co prawda 137 zł, ale to zaledwie 1% raty.

Przy większym kredycie bank może ponadto zrezygnować z prowizji, jeśli pobiera ją przy mniejszych kwotach. Dla zadanych przez nas parametrów kredytu na milion złotych prowizję "naliczyły" dwa banki: ING i Nordea. W przypadku finansowania na 300 tys. zł prowizję inną niż 0% podało już siedem banków (Citibank, ING, Kredyt Bank, Nordea, PKO BP, Polbank i opcjonalnie Multibank).

… i większy przy kredycie w euro

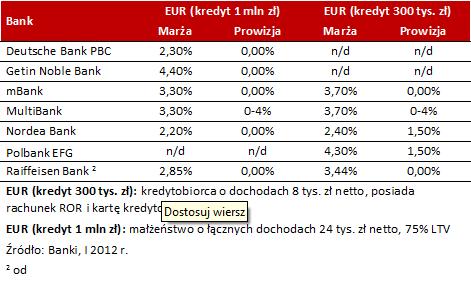

Znacznie większe różnice między marżami dla kredytu na milion i na 300 tys. zł są widoczne w przypadku finansowania w euro. Przeciętna marża (mediana) dla sześciu banków uwzględnionych w zestawieniu dla kredytu na milion złotych wynosi 3,08%, a dla pięciu uwzględnionych w zestawieniu dla kredytu na 300 tys. zł – 3,7%. Różnica wynosi więc aż 0,63 pkt. proc. Taka dysproporcja przekłada się na sporą różnicę w racie – rata dla niższej marży i stopy Libor na poziomie 0,06% wynosi 4613 zł, a dla wyższej marży – 4 947zł (więcej o 334 zł). Różnica ta wynika nie tylko z niższych stawek marż dla większego kredytu, ale również tego, że dla kwoty miliona dochodzi nam jeden bank (Deutsche Bank), który nie został uwzględniony w przypadku kredytu na 300 tys. zł (założyliśmy przy nim, że kredytobiorcy zarabiają w sumie 5 tys. zł netto, a DB wymaga co najmniej 12 tys. zł ). Tymczasem kredytobiorcy, którzy zmierzają zadłużyć się na większe kwoty powinni przyjrzeć się ofercie w euro, gdyż rata dla takiego kredytu jest zdecydowanie mniejsza niż w przypadku finansowania w złotych (aż 1525 zł w naszym przykładzie).

Duży kredyt to duże ryzyko

Preferencyjne warunki cenowe dla osób zaciągających większe kredyty są widoczne w naszym zestawieniu, choć różnice nie są oszołamiające, uwzględniając fakt, że jeden klient z kredytem na milion złotych to dla banku więcej niż trzech klientów z kredytem na 300 tys. zł. W rzeczywistości sprawa nie jest jednak taka prosta, bo trzy kredyty to dla banku mniejsze ryzyko niż jeden duży kredyt. Co więcej, z punktu widzenia banku zabezpieczenie się na dużej i drogiej nieruchomości jest gorszym rozwiązaniem niż zabezpieczenie się na trzech małych nieruchomościach z segmentu popularnego, które w razie problemów ze spłatą znacznie łatwiej sprzedać.

Większe upusty za dodatkowe produkty

Dlatego w wielu wypadkach chętniej niż klientów zaciągających duże kredyty banki premiują tych, którzy łączą kredyt hipoteczny z innym produktem: kontem, kartą kredytową, ubezpieczeniem czy programem systematycznego oszczędzania. W sumie obniżka marży może sięgnąć w przypadku kilku produktów od 0,1 pkt. proc. do 0,5 pkt. proc.

Negocjuj warunki

Dla kredytobiorców, którzy chcą zadłużyć się na duże kwoty ważne jest również to, od jakiej sumy klient ma możliwość indywidulanego negocjowania warunków kredytu. Banki nie chcą ujawniać tych kwot, tym bardziej, że ulegają one częstym zmianom. Są bowiem pochodną sytuacji rynkowej, aktualnej polityki banku czy wreszcie stopnia obłożenia wnioskami kredytowymi. Z praktyki doradców Home Broker wynika, że odstępstwa od standardowych warunków pojawiają się zwykle od kwot rzędu 500 tys. zł. Ważne jest przy tym, kto takie decyzje podejmuje – kierownik placówki, dyrektor departamentu czy zarząd banku. Im większa kwota kredytu i im większy zakres odstępstwa od standardowej oferty, tym "wyżej" zapada decyzja. Oczywiście kredyt kredytowi nie równy. Dla banku istotna jest nie tylko sama kwota, ale też jej relacja do wartości nieruchomości, a do tego inne czynniki - wiarygodność kredytowa klienta (np. BIK), jego forma zatrudnienia czy stabilność pracodawcy.

Paweł Kołtun, Artur Wach Lion’s House

Podziel się:

NK

Wykop

Średnia ocena: / 0 razy

Oceń artykuł:

Podobne artykuły:

- Walentynki - razem na kolację i po kredyt 2012-02-14

- Raty równe czy malejące? 2012-07-24

- Przynajmniej 25% Polaków nie stać na zakup mieszkania 2012-07-05

- Kredyty mieszkaniowe 2011-12-12

- Porównanie kredytów 2011-12-12

- Porównywarka kredytów hipotecznych 2011-12-12

- Tani kredyt hipoteczny 2011-12-12

- Dwa kredyty na jedno mieszkanie - rata może być mniejsza 2012-02-10

- Tańsze kredyty na ciepłe domy 2012-02-03

- Coraz większe problemy z płynnością na rynku mieszkaniowym 2011-12-14

Porady

Kalkulatory

kredytowe

Policz, co się opłaca

Artykuły

Okiem blogera

Wejdź, przeczytaj, dowiedz się!