Porównywarka kredytów hipotecznych

Tu jesteś: Start » Kredyty hipoteczne - najnowsze informacje » Ostateczny koniec kredytów we frankach

- Kredyty gotówkowe

- Kredyty hipoteczne

- Kredyty dla firm

- Lokaty bankowe

2012-03-20

Ostateczny koniec kredytów we frankach

Nordea Bank wycofuje się z udzielania kredytów walutowych. A to oznacza, że z oferty banków znika ostatni kredyt we frankach. Jednocześnie zmniejsza się liczba banków oferujących jeszcze kredyty w euro. W efekcie maleje atrakcyjność tych ostatnich względem finansowania w złotych – wynika z analizy Home Broker.

Nordea Bank wycofuje się z udzielania kredytów walutowych. A to oznacza, że z oferty banków znika ostatni kredyt we frankach. Jednocześnie zmniejsza się liczba banków oferujących jeszcze kredyty w euro. W efekcie maleje atrakcyjność tych ostatnich względem finansowania w złotych – wynika z analizy Home Broker.

Osoby, które chciałyby zaciągnąć kredyt we frankach i korzystać z oprocentowania na poziomie 3,25% (taka była ostatnia oferta Nordea Banku dla kwoty 300 tys. zł i wkładu własnego 25%), ostatecznie straciły taką możliwość choć już wcześniej oferta była dostępna tylko dla lepiej zarabiających. Nordea Bank wymagał, aby gospodarstwo domowe osiągało dochód na poziomie przynajmniej 15 tys. zł netto.

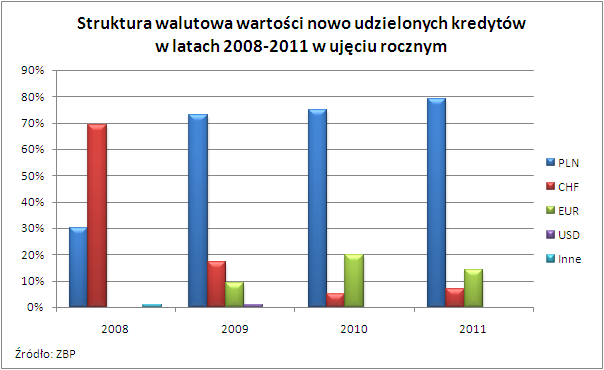

Prawie 70% rynku w 2008 roku

Decyzja Nordea Banku powoduje, że z oferty polskich banków ostatecznie zniknęły kredyty we frankach, które biły rekordy popularności w latach 2006-2008. Według danych ZBP, w 2008 roku tego typu kredyty stanowiły aż 69% wartości nowo udzielonych kredytów. W 2011 roku ich udział zmniejszył się do 7%. W 2011 roku z udzielania kredytów w szwajcarskiej walucie wycofały się m.in. mBank i MultiBank, PKO BP, Deutsche Bank i Polbank.

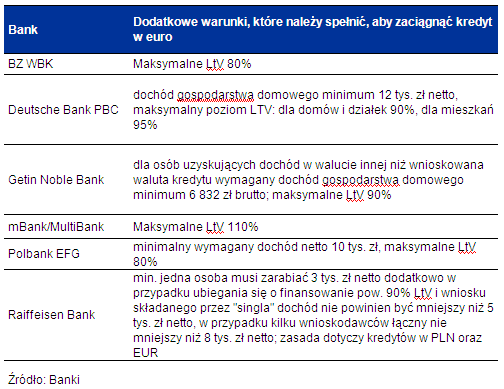

Decyzja Nordea Banku skutkuje też zmniejszaniem liczby banków oferujących kredyty w euro. Zostało ich już tylko 10, a po odjęciu tych, które wymagają, aby kredytobiorca osiągał dochód w euro (Alior Bank, BOŚ i Pekao SA) mamy de facto siedem banków, które mogą udzielić takiego finansowania. Są to: BZ WBK, Deutsche Bank, Getin Noble Bank, mBank, MultiBank, Polbank i Raiffeisen.

Euro dla dobrze zarabiających

Ale to jeszcze nie oznacza, że każdy kto ma pracę i przyjdzie do banku, taki kredyt dostanie. Banki wymagają bowiem ponadprzeciętnych dochodów. W Deutsche Banku jest to 12 tys. zł netto na gospodarstwo domowe, w Getin Noble Banku 6,8 tys. zł brutto na gospodarstwo. Aby dostać kredyt w euro w Raiffeisen Banku co najmniej jedna osoba w rodzinie musi zarabiać 3 tys. zł netto lub więcej. Jeśli o kredyt wnioskuje singiel to kwota ta rośnie do 5 tys. zł netto (analogiczne warunki obowiązują jednak w tym banku dla kredytów złotowych).Trzy banki, BZ WBK, mBank i MultiBank, deklarują, że klientom ubiegającym się o taki kredyt nie stawiają żadnych dodatkowych warunków niż te, które obowiązują w przypadku kredytów w złotych, bądź wynikają z rekomendacji nadzoru.

Z uwagi na te, a także inne wymagania stawiane przez banki osobom, które chciałyby zadłużyć się w euro (np. konieczność zgromadzenia wkładu własnego) oraz kurczącą się ofertę tego typu finansowania, sprawdziliśmy, jak dziś wygląda atrakcyjność kredytu w euro względem oferty w złotych. Przeprowadzona analiza prowadzi do wniosku, że "tani" kredyt w złotych powoli staje się konkurencyjnym rozwiązaniem dla drożejącego kredytu w euro.

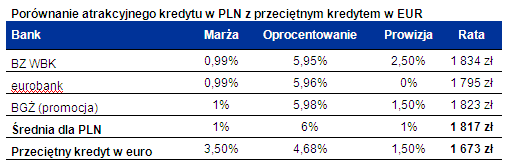

144 zł więcej za brak ryzyka kursowego

Oszacowaliśmy ratę kredytową w bankach, w których dziś można zaciągnąć kredyt na 300 tys. zł (25% wkładu własnego) z oprocentowaniem do 6%. Wytypowaliśmy trzy banki. BZ WBK (marża 0,99%, oprocentowanie 5,95%, prowizja 2,5%), Eurobank (marża 0,99%, oprocentowanie 5,96%, prowizja 0%) oraz BGŻ (marża 1%, oprocentowanie 5,98%, prowizja 1,5%). Miesięczna rata po ustanowieniu zabezpieczenia hipotecznego wynosi odpowiednio 1834 zł, 1795 zł i 1823 zł, czyli średnio 1817 zł. Kwotę tę porównaliśmy następnie z ratą kredytu w euro udzielonego na przeciętnych warunkach (oprocentowanie 4,68%, marża 3,5%, prowizja 1,5%), która wynosi 1673 zł (uwzględniono spread walutowy). Różnica między kredytem w złotych a kredytem w euro wynosi więc dla takich warunków 144 zł, co stanowi niespełna 8% raty kredytu w złotych. Wydaje się, że kwota ta może być wystarczającą rekompensatą za brak ryzyka kursowego.

W rzeczywistości różnica może być jeszcze mniejsza. Tak będzie na przykład w sytuacji, gdy do kredytu w euro bank będzie wymagał zakupu dodatkowych produktów ubezpieczeniowych. Przykładowo obowiązkowy pakiet "bezpieczna spłata" w mBanku w wariancie standard kosztuje 1,6% kwoty kredytu przez pierwsze dwa lata. Przez kolejne trzy lata miesięczna rata podnoszona jest o 4,15%. Dla obecnego oprocentowania kredytu w euro w mBanku na poziomie 4,49% (marża 3,5%) i kursów walutowych w tym banku z 20 marca miesięczna rata z ubezpieczeniem doliczonym do kwoty kredytu wynosi 1638 zł. Taka rata podniesiona o ubezpieczenie za dwa lata wzrośnie do 1706 zł. Ta kwota jest o 106 zł niższa od średniej raty atrakcyjnego kredytu w złotych.

Uwaga! W przytoczonych szacunkach porównano atrakcyjny kredyt w złotych z przeciętnym kredytem w euro. Gdyby w obu przypadkach posłużyć się średnimi warunkami korzyści z kredytu w walucie europejskiej byłyby większe.

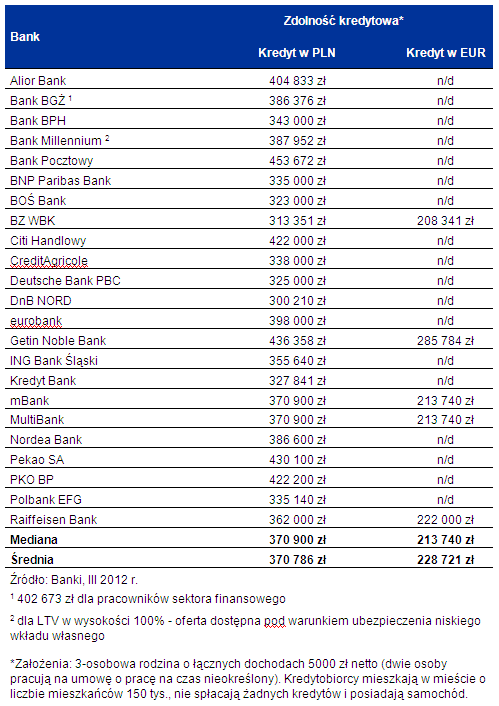

Zdolność mniejsza o 43%

Za zaciągnięciem kredytu w złotych może też przemawiać zdecydowanie większa kwota finansowania, jaka można otrzymać. 3-osobowa rodzina, która osiąga dochód na poziomie 5 tys. zł netto może liczyć przeciętnie na 371 tys. zł kredytu w złotych i tylko 213 tys. zł w przypadku finansowania w euro. Niższa zdolność kredytowa w złotych to z jednej strony efekt rekomendacji nadzoru, a z drugiej polityki banków.

Katarzyna Siwek, Magdalena Piórkowska, Arkadiusz Rojek Home Broker

Podziel się:

NK

Wykop

Średnia ocena: / 0 razy

Oceń artykuł:

Podobne artykuły:

- Kredyty walutowe nie przysparzają nowych kłopotów - Indeks Zadłużenia maj 2014 2014-05-28

- Coraz mniej Polaków chce dofinansowania z MdM 2014-05-23

- W maju marże kredytów hipotecznych pozostały stabilne 2014-05-14

- Marazm w kredytach hipotecznych - Kredytometr eHipoteka.com.pl 2014-05-07

- Stabilne zadłużenie osób z kredytami walutowymi - Indeks Zadłużenia kwiecień 2014 2014-05-02

- Już prawie 100 mln zł dofinansowania z MdM! 2014-04-09

- W marcu wzrosły koszty kredytów w euro 2014-04-04

- Mocny frank winduje zadłużenie kredytobiorców - Indeks Zadłużenia marzec 2014 2014-03-25

- Oferty kredytów hipotecznych pozostają niezmienne... 2014-03-18

- Marazmu ciąg dalszy - Kredytometr eHipoteka.com.pl 2014-03-07

Porady

Kalkulatory

kredytowe

Policz, co się opłaca

Artykuły

Okiem blogera

Wejdź, przeczytaj, dowiedz się!