Porównywarka kredytów hipotecznych

Tu jesteś: Start » Kredyty hipoteczne - najnowsze informacje » Kredyt hipoteczny - porady eHipoteka.com

- Kredyty gotówkowe

- Kredyty hipoteczne

- Kredyty dla firm

- Lokaty bankowe

2007-11-29

Kredyt hipoteczny - porady eHipoteka.com

Masz kredyt hipoteczny? Sprawdź czy warto go zrefinansować i przy okazji wykorzystać wzrost wartości nieruchomości bez jej sprzedaży... Przeczytaj komentarz i analizę eHipoteka.com

Uwolnij zamrożone pieniądze

Większość osób, które zdecydowały się na zakup mieszkania na przestrzeni ostatnich kliku lat, zaciągnęła kredyt hipoteczny. Dzisiaj wszyscy kredytobiorcy zastanawiają się czy rozwiązanie finansowe, które było najatrakcyjniejsze cenowo jeszcze niedawno, nadal jest najtańszym rozwiązaniem dostępnym na rynku. Warto przy tej okazji zastanowić się czy np. nowy kredyt będzie również najbardziej optymalnym rozwiązaniem finansowym, maksymalizującym wszystkie potencjalne korzyści, w tym korzyści wynikające ze wzrostu wartości nieruchomości.

Wirtualne zyski

Przez ostatnie kilka lat obserwowaliśmy bardzo dynamiczny wzrost wartości nieruchomości zarówno w największych metropoliach, jak i w mniejszych miastach. Wzrost wartości nieruchomości jest jedynie wirtualnym zyskiem dla ich właścicieli. Realizacja zysków, wynikających ze wzrostu wartości nieruchomości, możliwa jest dopiero w momencie jej sprzedaży. Jeżeli jest to nasza jedyna nieruchomość jej sprzedaż jest niestety niemożliwa, a zyski pozostają wirtualne.

Kwota wolna

Na szczęście nie jest to jedyna możliwość wykorzystania wzrostu wartości nieruchomości. Dostępne obecnie rozwiązania finansowe pozwalają na uwolnienie pieniędzy zamrożonych w nieruchomości bez konieczności jej sprzedaży. Bardzo dogodnym momentem na uwolnienie środków finansowych spod nieruchomości jest zmiana banku, który pierwotnie udzielił nam kredytu hipotecznego. Przy refinansowaniu dotychczasowego kredytu możemy zwrócić się do nowego banku o przyznanie dodatkowej kwoty wolnej w formie pożyczki hipotecznej. Łączna wartość zrefinansowanego kredytu hipotecznego i pożyczki hipotecznej może stanowić nawet 100% aktualnej wartości nieruchomości (LTV = 100%). Co więcej w najbardziej elastycznych bankach okres kredytowania dla dodatkowej kwoty wolnej jest identyczny jak dla kredytu hipotecznego i wynosi nawet 45 lat. Dzięki wydłużeniu okresu kredytowania łączna rata nowego kredytu stanowi mniejsze obciążenie dla naszego domowego budżetu, przez co wzrasta bezpieczeństwo całego rozwiązania finansowego.

Inwestycja na kredyt

Powiększenie kwoty naszego łącznego zobowiązania wobec banku powoduje oczywiście wzrost kosztów odsetkowych, ponieważ odsetki naliczane są od wyższej kwoty kredytu. Wyższy koszt odsetkowy poniesiemy jednak tylko wtedy, jeżeli przeznaczymy dodatkowe środki na zaspokojenie naszych potrzeb konsumpcyjnych. Jeżeli zdecydujemy się przeznaczyć część lub całość dodatkowo uzyskanej kwoty na inwestycje, np. w fundusze inwestycyjne, jesteśmy w stanie zniwelować koszty dodatkowych odsetek, a nawet wcześniej spłacić cały kredyt.

Modelowy kredyt

Ocenę atrakcyjności nowego rozwiązania finansowego najlepiej oprzeć na liczbach. Do obliczeń przyjmijmy modelowy kredyt, którego do spłaty pozostaje 200.000 zł, kredyt denominowany jest do franka szwajcarskiego, zapisana w umowie marża odsetkowa to 2%, a pozostały do spłaty okres to 25 lat. Kredyt spłacany jest w ratach równych. Jako bazową stopę procentową przyjmijmy LIBOR 3M, który obecnie wynosi 2,75%. Załóżmy również, że wartość kredytowanej nieruchomości wzrosła o 50% do poziomu 300.000 zł.

Refinansowanie kredytu

Najpierw przeanalizujmy opłacalność najmniej atrakcyjnego wariantu refinansowania, czyli po prostu przeniesienie obecnego kredytu do innego banku bez zmiany kwoty kredytu i okresu kredytowania.

Tabela 1: Koszty przyznania refinansowego kredytu hipotecznego - wysokość kredytu 200.000 PLN (wartość kredytowanej nieruchomości 300.000 PLN)

|

Rodzaj kosztu |

Średni poziom kosztu | Średnia kwotowa wysokość kosztu |

|

prowizja kredytowa |

1% |

2.000 PLN |

|

prowizja za wcześniejszą spłatę |

0% |

0 PLN |

|

wycena nieruchomości |

|

500 PLN |

|

1% w skali roku |

1.200 PLN | |

|

opłaty sądowe |

|

400 PLN |

|

spread walutowy |

4% |

8.000 PLN |

|

SUMA |

|

12.100 PLN |

Źródło: obliczenia własne eHipoteka.com

Jak wynika z powyższych obliczeń koszty refinansowania modelowego kredytu zamykają się kwotą ponad 12.000 zł. Znacząca część tego kosztu to spread walutowy, czyli różnica pomiędzy kursem kupna a kursem sprzedaży waluty, którego średnia rynkowa wartość wynosi obecnie ok. 4%.

Tabela 2: Porównanie kosztów obsługi kredytów i wysokości miesięcznych rat - wysokość kredytów 200.000 PLN (wartość kredytowanej nieruchomości 300.000 PLN)

|

Kredyt obecny |

Kredyt "nowy" | |

|

Wysokość kredytu |

200.000 PLN |

212.100 PLN |

|

Oprocentowanie |

4,75% |

3,75% |

|

Okres kredytowania |

25 |

25 |

|

Rata kredytowa |

1.180 PLN |

1.128 PLN |

|

Całkowity koszt kredytu z uwzględnieniem spreadu walutowego |

153.961 PLN |

125.845 PLN |

Źródło: obliczenia własne eHipoteka.com

Przy założeniu obniżenia marży odsetkowej o 1 p.p. rata nowego kredytu hipotecznego jest niższa jedynie o 52 PLN. Niewielka różnica w wysokości raty powoduje, że koszty związane z refinansowaniem zwrócą się dopiero po ok. 19 latach. Wniosek: refinansowanie kredytu hipotecznego do banku oferującego oprocentowanie niższe o 1 p.p. jest mało atrakcyjne.

Refinansowanie kredytu i uwolnienie zamrożonych środków

Przeanalizujmy teraz zasygnalizowaną wcześniej możliwość refinansowania kredytu hipotecznego w połączeniu z zaciągnięciem dodatkowej kwoty wolnej w formie pożyczki hipotecznej. Załóżmy, że pierwotna kwota modelowego kredytu na 200.000 zł zostaje powiększona o 60.000 zł do 260.000 zł. Dla zwiększenia bezpieczeństwa nowego rozwiązania finansowego załóżmy wydłużenie okresu kredytowania do 45 lat. Średnia ważona marża odsetkowa nowego kredytu wyniesie 1,8%, a łączne oprocentowanie kredytu wyniesie 4,6%.

Tabela 3: Koszty przyznania refinansowego kredytu hipotecznego - wysokość kredytu 260.000 PLN (wartość kredytowanej nieruchomości 300.000 PLN)

|

Rodzaj kosztu |

Średni poziom kosztu |

Średnia kwotowa wysokość kosztu |

|

prowizja kredytowa |

1% |

2.600 PLN |

|

prowizja za wcześniejszą spłatę |

0% |

0 PLN |

|

wycena nieruchomości |

|

500 PLN |

|

ubezpieczenie przejściowe |

1% w skali roku |

1.400 PLN |

|

Ubezpieczenie niskiego wkładu własnego |

3,5% |

700 PLN |

|

opłaty sądowe |

|

400 PLN |

|

spread walutowy |

4% |

10.400 PLN |

|

Suma |

|

16.000 PLN |

Źródło: obliczenia własne eHipoteka.com

Wyższa kwota kredytu to oczywiście wyższe koszty początkowe związane z uzyskaniem kredytu. Dodatkową pozycją w zestawieniu kosztów jest ubezpieczenie niskiego wkładu własnego. Koszt takiego ubezpieczenia do średnio 3,5% od każdej złotówki kredytu powyżej 80% wartości nieruchomości. Ubezpieczenie płatne jest z góry zazwyczaj na okres 3 lat. W naszym przykładzie należy ubezpieczyć kwotę 20.000 PLN. Oczywiście poniesione koszty zmniejszają kwotę wolną, która zostaje do naszej dyspozycji. Po odjęciu wszystkich kosztów z dodatkowej kwoty 60.000 PLN będziemy mogli przeznaczyć na inwestycję 44.000 PLN.

Tabela 4: Porównanie kosztów obsługi kredytów i wysokości miesięcznych rat - wysokość kredytów 200.000 PLN i 260.000 PLN (wartość kredytowanej nieruchomości 300.000 PLN)

|

Kredyt obecny |

Kredyt "nowy" | |

|

Wysokość kredytu |

200.000 PLN | 260.000 PLN |

|

Oprocentowanie |

4,75% |

4,60% |

|

Okres kredytowania |

25 |

45 |

|

Rata kredytowa |

1.180 PLN |

1.183 PLN |

|

Całkowity koszt kredytu z uwzględnieniem spreadu walutowego |

153.961 PLN |

380.524 PLN |

Źródło: obliczenia własne eHipoteka.com

Jak pokazuje Tabela 4, rata nowego powiększonego kredytu jest jedynie o 3 PLN wyższa od raty poprzedniego kredytu i nie stanowi znaczącego obciążenia budżetu domowego. Oczywiście gdybyśmy skonsumowali uzyskaną nadwyżkę finansową i spłacali kredyt przez 45 lat całkowity koszt nowego kredytu byłby o ok. 226.000 PLN wyższy, w porównaniu z kredytem rozłożonym na 25 lat. Kosztów tych możemy uniknąć inwestując uzyskaną z kredytu nadwyżkę finansową w fundusze inwestycyjne. Inwestując 44.000 PLN nawet przy bardzo umiarkowanej rocznej stopie zwrotu na poziomie 8% netto będziemy mieli możliwość wcześniejszej spłaty kredytu już po 20 latach.

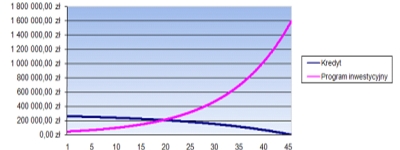

Wykres 1: Porównanie spłat kredytu w wysokości 260.000 PLN oraz wartości inwestycji, o początkowej wartości 44.000 PLN.

Źródło: obliczenia własne eHipoteka.com

W 20 roku spłat nowego kredytu saldo kapitału pozostającego do spłaty wynosić będzie ok. 205.000 PLN, dokładnie do takiego poziomu w 20 roku wzrośnie saldo naszej inwestycji.

Warunek opłacalności

Jedynym warunkiem opłacalności nowego planu finansowego jest uzyskanie stopy zwrotu z inwestycji wyższej od oprocentowania kredytu hipotecznego. Przy niskich stopach procentowych, szerokiej palecie funduszy inwestycyjnych i pomocy doradcy finansowego jest to założenie, którego spełnienie przyjdzie nam łatwo i nie powinno stanowić problemu.

Prawdopodobieństwo uzyskania lepszych wyników inwestycyjnych jest bardzo wysokie. Jeżeli wybierzemy fundusze inwestycyjne przynoszące wyższe zyski na wyżej opisane efekty będziemy czekać jeszcze krócej. Przyjmując do obliczeń bardziej optymistyczną stopę zwrotu z inwestycji, na poziomie 12% netto, całkowitej spłaty kredytu będziemy mogli dokonać już w 14 roku trwania naszego nowego planu finansowego. Jest to niebagatelny zysk 11 lat, w porównaniu z pierwotnym kredytem na 25 lat.

Konsumpcja nadwyżki

Nawet jeżeli nasza sytuacja finansowa uniemożliwi nam zainwestowanie uzyskanej nadwyżki i będziemy zmuszeni przeznaczyć dodatkową kwotę wolną na cel konsumpcyjny, wykorzystanie w tym celu kredytu hipotecznego będzie najbardziej atrakcyjnym kosztowo rozwiązaniem. Chcąc uzyskać kredyt gotówkowy w wysokości 44.000 PLN, oprocentowany na średnim rynkowym poziomie 12%, rozłożony na okres 5 lat musimy liczyć się z comiesięcznym wydatkiem na poziomie ok. 1.000 PLN. Jest to kwota bardzo obciążająca nasz budżet domowy i znacząco zmniejszająca bezpieczeństwo całego rozwiązania finansowego. Tę samą kwotę jesteśmy w stanie uzyskać zwiększając wysokość naszego kredytu hipotecznego przy jednoczesnym wydłużeniu okresu kredytowania. Jak pokazuje Tabela 4 co miesięczna rata nowego kredytu wzrasta wtedy jedynie o 3 PLN.

Mała inżynieria finansowa – duże korzyści

Podsumowując, dzięki wykorzystaniu kilku najprostszych elementów inżynierii finansowej takich jak: podniesienie kwoty kredytu, wydłużenie okresu kredytowania, czy inwestycji uzyskanej w ten sposób kwoty wolnej w fundusze inwestycyjne, jesteśmy w stanie nie zwiększając comiesięcznych zobowiązań spłacić nasz kredyt hipoteczny o kilka, a nawet kilkanaście lat wcześniej niż planowaliśmy. Ryzyko niepowodzenia, skonstruowanego w ten sposób planu finansowego, jest niewielkie, a potencjalne korzyści bardzo znaczące.

eHipoteka.com

Podziel się:

NK

Wykop

Średnia ocena: / 0 razy

Oceń artykuł:

Podobne artykuły:

- Rzecznik Finansowy będzie aktywniej pomagał frankowiczom 2020-01-22

- Po jaką kwotę kredytu hipotecznego sięga młody Kowalski? 2019-09-30

- Condohotele - zysk wyższy niż na lokacie? 2019-09-27

- Program Mieszkania Plus zyska więcej gruntów pod budowę osiedli 2019-03-27

- Kredyt mieszkaniowy a budowlany: czym się różnią? 2018-10-27

- Czy rynek wtórny w początku 2019 r. czeka paraliż? 2018-10-17

- Niższa marża w promocji kredytu mieszkaniowego mBanku 2018-10-15

- W 2019 r. w Radomiu ruszy budowa lokali w Mieszkaniu Plus 2018-09-30

- Program Czyste Powietrze: dopłaty do 90% kosztu zakupu systemów grzewczych 2018-09-30

- Deutsche Bank rezygnuje z kredytów hipotecznych w euro 2018-08-22

Porady

Kalkulatory

kredytowe

Policz, co się opłaca

Artykuły

Okiem blogera

Wejdź, przeczytaj, dowiedz się!