Porównywarka kredytów hipotecznych

Tu jesteś: Start » Kredyty hipoteczne - najnowsze informacje » Na Rekomendacji S najmniej straciła "wielka płyta"

- Kredyty gotówkowe

- Kredyty hipoteczne

- Kredyty dla firm

- Lokaty bankowe

2012-01-10

Na Rekomendacji S najmniej straciła "wielka płyta"

Spadek zdolności kredytowej Polaków spowodował, że ich siła nabywcza, mierzona dostępnością mieszkań wystawionych na sprzedaż, spadła między grudniem a styczniem z 70% do 65% - wskazują dane Home Broker. Różnica nie jest bardzo duża. Najmniej odczują ją osoby poszukujące mieszkań w "wielkiej płycie". Relatywnie dużą dostępność zachowały też mieszkania deweloperskie.

Spadek zdolności kredytowej Polaków spowodował, że ich siła nabywcza, mierzona dostępnością mieszkań wystawionych na sprzedaż, spadła między grudniem a styczniem z 70% do 65% - wskazują dane Home Broker. Różnica nie jest bardzo duża. Najmniej odczują ją osoby poszukujące mieszkań w "wielkiej płycie". Relatywnie dużą dostępność zachowały też mieszkania deweloperskie.

Od stycznia banki muszą stosować zaostrzone kryteria przy obliczaniu zdolności kredytowej. Rodzina, która osiąga dochód na poziomie 5 tys. zł netto i chce zaciągnąć kredyt na 30 lat, może pożyczyć średnio 364 tys. zł finansując się kredytem w naszej walucie – szacuje Home Broker na podstawie styczniowej oferty banków. W grudniu przeciętna zdolność wynosiła 391 tysięcy, czyli była o 27 tysięcy większa. Znacznie gorzej sytuacja wygląda w przypadku kredytów walutowych, bo tu nowe wymagania nadzoru są jeszcze ostrzejsze. Spadek zdolności w przypadku rodziny z naszego przykładu dla kredytu w euro przekracza 100 tys. zł.

Przeciętną rodzinę stać na wielką płytę

W efekcie nasza modelowa rodzina ma obecnie mniejsze możliwości zakupowe. Jak bardzo się one zmniejszyły? To oczywiście zależy od tego, czy zadłuży się w maksymalnym stopniu, czy posiada jakieś oszczędności na zakup własnego M. Do naszych szacunków przyjęliśmy, że kredytobiorcy chcą wykorzystać w całości swoją zdolność i nie dysponują wkładem własnym. W rzeczywistości ich możliwości zakupowe są większe, bo według danych ZBP za III kwartał u.br. średni wkład własny przy zaciąganiu kredytu mieszkaniowego wynosił 25%.

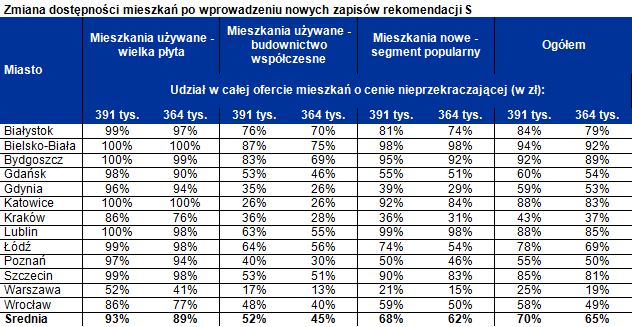

Zakładając jednak, że kredytobiorcy dysponują kwotą równą ich przeciętnej zdolności dla kredytu w złotych, czyli 364 tys. zł, w wybranych przez nas 13 miastach, dostępna jest dla nich oferta 65% mieszkań wystawionych na sprzedaż. W grudniu było to 70%. W zestawieniu uwzględniliśmy rynek wtórny i pierwotny.

"Wielka płyta" nadal dostępna

Zdecydowanie najmniej ograniczenie zdolności kredytowej rodzina z naszego przykładu odczułaby gdyby chciała kupić mieszkanie w tzw. wielkiej płycie, czyli w najtańszym segmencie. Na podstawie danych z 13 miast można oszacować, że w styczniu mogła pozwolić sobie na zakup 9 z 10 oferowanych do sprzedaży mieszkań w betonowych blokach. W grudniu było to niewiele więcej. Mieszkań o cenie ofertowej nieprzekraczającej 391 tys. zł było 93%.

W najlepszej sytuacji nasza rodzina byłaby szukając mieszkania w Bielsku-Białej lub w Katowicach. W miastach tych wszystkie lokale znajdujące się w blokach z "wielkiej płyty" są w jej zasięgu ręki – wskazują dane Home Broker. Ponadto przynajmniej 90% ofert lokali w betonowych blokach można byłoby kupić za 364 tys. zł w Białymstoku, Bydgoszczy, Gdańsku, Gdyni, Lublinie, Łodzi, Poznaniu i Szczecinie. W najgorszej sytuacji byłaby modelowa rodzina w Warszawie, gdzie posiadając 364 tys. zł mogłaby wybierać tylko z 41% ofert lokali we wskazanym segmencie.

Doświadczenia doradców Home Broker pokazują, że osoby poszukujące mieszkania niezbyt chętnie myślą o zakupie mieszkania w "wielkiej płycie" i najpierw sprawdzają inne możliwości. W przypadku nabywców o niskich dochodach ten segment rynku jest jednak często jedyną możliwością. Tak jest w sytuacji gdy posiadany budżet jest za mały na to, aby w podejmowanej decyzji uwzględnić takie czynniki, jak potencjał wzrostu wartości mieszkania. Poza tym, zakup mieszkania gotowego, nawet w niskim standardzie daje możliwość zamieszkania w nim dość szybko.

Mieszkania nowe w zasięgu ręki

Nasza rodzina mogłaby też swobodnie wybierać z oferty lokali nowych. Przeciętna dostępność mieszkań w segmencie deweloperskim wynosi obecnie, według danych Home Broker, 62% i nie spadła znacząco (w grudniu było to 68%). W najlepszej sytuacji byłaby modelowa rodzina w Bielsku-Białej, Bydgoszczy i Lublinie. W miastach tych ponad 90% ofert lokali w nowych inwestycjach można kupić posiadając 364 tys. zł. W najgorszej sytuacji byłaby nasza rodzina szukając lokum w Warszawie, gdzie posiadając 364 tys. zł mogłaby wybierać tylko z 15% oferty lokali deweloperskich. Wybór mieszkania nowego jest o tyle lepszym rozwiązaniem niż zakup "wielkiej płyty", że pozwala liczyć na wzrost wartości lokalu w długim terminie. Skorzystanie z ciekawej oferty cenowej często wiąże się jednak z koniecznością oczekiwania na odbiór kluczy na przykład kilkanaście miesięcy, po których mieszkanie trzeba jeszcze wykończyć.

Najtrudniej kupić nowy i wykończony lokal

Najskromniejsze możliwości zakupowe modelowa rodzina miałaby poszukując lokalu używanego, wykończonego i zbudowanego po 2000 roku. Przeciętna dostępność mieszkań w tak zdefiniowanym segmencie mieszkań wynosi obecnie 45% - wynika z szacunków Home Broker przeprowadzonych dla 13 miast. W grudniu nie było to jednak znacząco więcej (52%), bo lokale nowe i wykończone są relatywnie drogie (często kupione były w czasie boomu). Na dodatek oferta sprzedaży takich mieszkań jest dużo mniejsza niż na przykład lokali z "wielkiej płyty".

W najlepszej sytuacji byłaby modelowa rodzina w Białymstoku i Bielsku-Białej. W miastach tych przynajmniej 70% ofert wykończonych lokali zbudowanych po 2000 roku można by było kupić posiadając 364 tys. zł. Kredytobiorcom z naszego przykładu tradycyjnie najtrudniej byłoby kupić własne M w Warszawie, gdzie posiadając 364 tys. zł mogliby wybierać tylko z 13% ofert nowych i do tego wykończonych mieszkań.

Katarzyna Siwek, Bartosz Turek, Home Broker

Podziel się:

NK

Wykop

Średnia ocena: / 0 razy

Oceń artykuł:

Podobne artykuły:

- Od stycznia o 28 tys. zł mniej na zakup mieszkania 2012-01-09

- Spadki cen mieszkań powinny wyhamować 2012-07-26

- Mieszkańcy Katowic mogą zaciągnąć relatywnie największy kredyt na mieszkanie 2012-03-30

- Co drugi Polak nie ma własnego mieszkania 2012-02-08

- Chcesz kupić kawalerkę? Może zabraknąć Ci 110 zł 2012-01-17

- Utrzymanie mieszkania podrożało w 2011 roku o prawie 7% 2012-01-16

- Zostało 10 dni na wybór formy opodatkowania przychodów z najmu mieszkań 2012-01-10

- Dodatkowa emerytura za mieszkanie - specjalne regulacje coraz bliżej 2012-01-04

- Ponad 1,2 miliona rodzin nie ma własnego mieszkania 2012-01-02

- W 2012 roku cena doprowadzi do zmian na rynku mieszkaniowym 2011-12-30

Porady

Kalkulatory

kredytowe

Policz, co się opłaca

Artykuły

Okiem blogera

Wejdź, przeczytaj, dowiedz się!