Porównywarka kredytów hipotecznych

Tu jesteś: Start » Kredyty hipoteczne - najnowsze informacje » Dodatkowa emerytura za mieszkanie - specjalne regulacje coraz bliżej

- Kredyty gotówkowe

- Kredyty hipoteczne

- Kredyty dla firm

- Lokaty bankowe

2012-01-04

Dodatkowa emerytura za mieszkanie - specjalne regulacje coraz bliżej

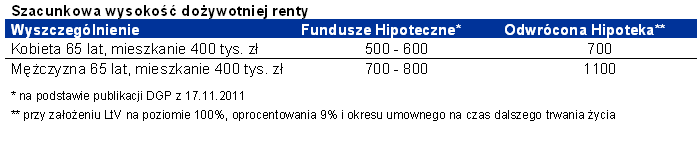

Sprzedając dziś mieszkanie warte 400 tys. zł 65-letni mężczyzna może otrzymywać co miesiąc 1100 zł, a kobieta 700 zł nie tracąc jednocześnie prawa do zamieszkiwania swojej nieruchomości. Taki, według szacunków Home Broker, może być efekt wprowadzenia usługi odwróconego kredytu hipotecznego.

Sprzedając dziś mieszkanie warte 400 tys. zł 65-letni mężczyzna może otrzymywać co miesiąc 1100 zł, a kobieta 700 zł nie tracąc jednocześnie prawa do zamieszkiwania swojej nieruchomości. Taki, według szacunków Home Broker, może być efekt wprowadzenia usługi odwróconego kredytu hipotecznego.

Pod obrady rządu mają dziś trafić założenia do projektu ustawy o odwróconym kredycie hipotecznym. Pierwsza wersja tego dokumentu została upubliczniona w kwietniu 2010 roku, obecna znana jest od 23 września 2011.

W poniedziałek wicepremier Waldemar Pawlak zaapelował, aby projektowana ustawa regulowała nie tylko problematykę odwróconej hipoteki, ale też renty dożywotniej. Oba te rozwiązania przeznaczone są dla seniorów i polegają na przekazaniu posiadanej nieruchomości (z zachowaniem prawa do jej zamieszkiwania) funduszowi lub bankowi, w zamian za co te będą wypłacać na przykład comiesięczną rentę. Na rynku funkcjonują już fundusze, które oferują dożywotnią rentę, ale ich działalność nie jest regulowana specjalnym aktem prawnym, tylko przepisami wynikającymi z prawa cywilnego. Odwrócona hipoteka ma dopiero powstać.

Hipoteka może być lepsza

Na jakie pieniądze można liczyć? W przypadku funduszy hipotecznych oferta jest mocno zróżnicowana. Na podstawie informacji zebranych przez Dziennik Gazeta Prawna można wnioskować, że największe na rynku fundusze oferujące rentę dożywotnią byłyby skłonne wypłacać około 500 – 600 zł kobiecie w wieku 65 lat, która przekazałaby im prawo własności do mieszkania wartego 400 tys. zł. Dla porównania mężczyzna w identycznym wieku za taką samą nieruchomość mógłby liczyć na kwotę rzędu 700 – 800 zł miesięcznie.

Wydaje się, że odwrócona hipoteka byłaby rozwiązaniem korzystniejszym finansowo. Gdyby bowiem wykorzystać do oszacowania kwot miesięcznych wypłat dla odwróconej hipoteki model amerykański i przyjąć, że bank skłonny byłby dopuścić do zadłużenia na nieruchomości równego jej wartości oraz za swoją usługę żądałby wynagrodzenia podobnego, jak w przypadku pożyczki hipotecznej (jest ona oprocentowana na około 9%, a więc wyżej niż kredyt hipoteczny), to w modelowym przypadku kobieta mogłaby liczyć na dodatkowych 700 zł w domowym budżecie co miesiąc, a mężczyzna nawet na 1100 zł. Czemu wysokość potencjalnej renty dla kobiet jest niższa? Wynika to z faktu, że statystyczna Polka żyje dłużej. W efekcie dłużej otrzymywać będzie świadczenia. Zgodnie z danymi GUS przeciętny 65-latek przeżyje jeszcze ponad 15 lat, a 65-latka niecałe 20 lat.

Dla seniorów przedstawione kwoty mogą być znaczące. Zgodnie z najświeższymi danymi ZUS, w listopadzie 2011 roku wysokość przeciętnej emerytury była na poziomie 1686,7 zł brutto. Przedstawione szacunki dotyczące miesięcznej renty z tytułu odwróconej hipoteki mają oczywiście tylko wymiar poglądowy. Faktyczne stawki będą zależeć od polityki cenowej banków i ich zainteresowania tym produktem, a także ostatecznego kształtu przepisów. Warto też zauważyć, że wypłacanie comiesięcznych rent nie jest jedyną formą wynagrodzenia seniorów. Możliwe jest także wypłacenie jednorazowego świadczenia, a w przypadku banków otwarcia linii kredytowej, z której senior będzie korzystał w miarę potrzeb.

Różne momenty przekazania prawa

Na samej wysokości świadczeń różnica między odwróconą hipoteką i rentą dożywotnią się nie kończy. W obu produktach odmienny jest moment przekazania praw do nieruchomości. W obecnie zawieranych umowach o rentę dożywotnią prawo do nieruchomości od razu przenoszone jest na fundusz. W założeniach do projektu ustawy o odwróconej hipotece czytamy natomiast, że nieruchomość stanie się własnością banku dopiero po 12 miesiącach od śmierci kredytobiorcy, o ile spadkobiercy nie zdecydują się spłacić kredytu zaciągniętego przez seniora. Odwrócona hipoteka wydaje się więc być rozwiązaniem bardziej bezpiecznym.

Tylko renta jest dożywotnia

Ma ono jednak także minusy. Zgodnie z najnowszą wersją założeń do projektu, renta wypłacana przez bank nie będzie musiała być przekazywana na konto seniora do czasu jego śmierci, tylko przez z góry określony okres. Dla porównania w przypadku obecnie oferowanej renty dożywotniej – jak wskazuje jej nazwa – świadczenia są wypłacane do końca życia osoby uprawnionej.

Hipoteka bez limitu wieku

W pierwotnych założeniach do projektu ustawy(z kwietnia 2010 roku) odwrócona hipoteka miała być produktem zarezerwowanym dla osób, które osiągnęły 60. rok życia. Dziś rząd zajmie się założeniami, w których takie obostrzenie zostało zniesione. W efekcie banki będą mogły oferować wszystkim właścicielom nieruchomości, bez względu na wiek odwróconą hipotekę. Praktyka pokaże jednak, czy z tego uprawnienia będą korzystać. Trzeba bowiem pamiętać, że im dłuższy okres trwania umowy i wypłaty comiesięcznych świadczeń, tym świadczenie jest niższe, a ryzyko większe.

Biorąc pod uwagę, że emerytury w Polsce nie należą do wysokich, a wiele starszych osób posiada nieruchomość, potencjał do rozwoju tego rynku jest duży. Warto zauważyć, że zgodnie z danymi Eurostatu w Polsce prawie 100% osób w wieku ponad 65 lat mieszka w nieruchomościach, które nie posiadają obciążonych hipoteką ksiąg wieczystych. Dla porównania w krajach starej Unii co dziesiąta nieruchomość seniora stanowi zabezpieczenie dla kredytu – bez wątpienia część z nich to odwrócone kredyty hipoteczne. Na koniec należy jednak wspomnieć, ze w okresie trwania umowy seniorzy otrzymują w ramach comiesięcznych wypłat kwotę odpowiadającą zazwyczaj 50-60% wartości nieruchomości. Osoby, które skłonne są zmienić miejsce zamieszkania powinny więc rozważyć alternatywę w postaci sprzedaży posiadanej nieruchomości i na przykład zamiany jej na dwie lub trzy mniejsze, z których wynajmu będzie można osiągać przychody.

Bartosz Turek, Home Broker

Podziel się:

NK

Wykop

Średnia ocena: / 0 razy

Oceń artykuł:

Podobne artykuły:

- Co drugi Polak nie ma własnego mieszkania 2012-02-08

- Energia podrożała w ciągu roku o prawie 8% 2011-12-14

- Coraz większe problemy z płynnością na rynku mieszkaniowym 2011-12-14

- Co dziesiąte mieszkanie kupowane jest w celach inwestycyjnych 2011-11-29

- Limity "Rodziny na swoim" wzrosły w 13 miastach wojewódzkich 2012-04-04

- Deweloper chętnie wpuści na plac budowy żeby sprzedać mieszkanie 2012-01-24

- Wielka płyta wraca do łask za sprawą rekomendacji "S" 2012-01-13

- Na Rekomendacji S najmniej straciła "wielka płyta" 2012-01-10

- Zostało 10 dni na wybór formy opodatkowania przychodów z najmu mieszkań 2012-01-10

- Od stycznia o 28 tys. zł mniej na zakup mieszkania 2012-01-09

Porady

Kalkulatory

kredytowe

Policz, co się opłaca

Artykuły

Okiem blogera

Wejdź, przeczytaj, dowiedz się!