Porównywarka kredytów hipotecznych

Tu jesteś: Start » Kredyty hipoteczne - najnowsze informacje » Kredyt hipoteczny - stopy w strefie euro

- Kredyty gotówkowe

- Kredyty hipoteczne

- Kredyty dla firm

- Lokaty bankowe

2007-09-06

Kredyt hipoteczny - stopy w strefie euro

Zgodnie z oczekiwaniami rynkowymi Europejski Bank Centralny pozostawił swoją główną stopę referencyjną na poziomie 4 proc. Czy decyzja ECB o braku podwyżki stóp procentowych powstrzyma Bank Centralny Szwajcarii od kolejnej podwyżki stóp w CHF?

W Strefie Euro stopy bez zmian - w Szwajcarii również?

Zgodnie z oczekiwaniami rynkowymi (które zmieniły się w ostatnich tygodniach – należy pamiętać, że jeszcze kilkanaście tygodni temu analitycy byli przekonani o tym, że stopa referencyjna wzrośnie do ponad 4 proc.) Europejski Bank Centralny pozostawił swoją główną stopę referencyjną na poziomie 4 proc. Podobnie uczynił dziś Centralny Bank Anglii.

Ostatnie zawirowania na rynkach finansowych i kłopoty z płynnością instytucji finansowych skłoniły banki centralne na świecie do pompowania pieniędzy w sektor bankowy. W tej sytuacji podnoszenie stóp byłoby bardzo źle odebrane przez rynek. Należy pamiętać, że zaburzenia na rynku kredytów hipotecznych typu subprime w USA dosyć mocno uderzyły w instytucje europejskie, które były i są zaangażowane w instrumenty powiązane z tym rodzajem pożyczek (np. wiele funduszy i banków posiada w swoich portfelach tzw. mortgage backed securities czyli obligacje emitowane na bazie kredytów hipotecznych – wyżej oprocentowane kredyty typu subprime dawały potencjalnie wyższy zysk z tego typu papierów dłużnych).

Ciekawie decyzja ECB oraz BoE przedstawia się na tle przyszłotygodniowego posiedzenia Szwajcarskiego Banku Centralnego (SNB – Swiss National Bank). Można się zastanowić, czy do tej pory pewna kolejna podwyżka stóp procentowych we franku szwajcarskim (windująca stopę procentową z 2,5% do 2,75%) może stać się faktem w obecnej sytuacji rynkowej. Niektórzy twierdzą, że w obecnych warunkach rynkowych SNB wstrzyma się z podwyżką stóp. Należy jednak pamiętać o następujących faktach:

· gospodarka Szwajcarii rozwija się w szybszym tempie niż gospodarka UE

· stopy procentowe w tym kraju są na znacznie niższym poziomie

· kurs franka jest na względnie niskim poziomie

· SNB nadal widzi zagrożenie presją inflacyjną (według jego projekcji inflacja w tym kraju wyniesie średnio 0,8% w 2007r, 1,5% w 2008r oraz 1,7% w 2009r.).

Centralny Bank Szwajcarii może mieć więc powody do kolejnej podwyżki stóp procentowych. Również w ocenie eHipoteka.com SNB podwyższy na najbliższym posiedzeniu stopę bazową do poziomu 2,75%.

Przy okazji spekulacji na temat stóp procentowych w strefie euro i Szwajcarii policzyliśmy, czy wzrost stóp procentowych w tych gospodarkach miał wpływ na raty kredytowe płacone przez ostatnie 4 lata w kredytach denominowanych w powyższych walutach. Porównaliśmy też opłacalność kredytów w tych walutach w stosunku do kredytu w PLN biorąc pod uwagę zmianę stóp procentowych w tym czasie oraz zmiany kursu złotego.

Założenia:

Kredyt zaciągnięty w 2003 roku: 200 000 PLN; 30 lat

Oprocentowanie w CHF = stopa LIBOR 3m plus marża 1,0%

Oprocentowanie w EUR = stopa EURIBOR 3m plus marża 1,5%

Oprocentowanie w CHF = stopa LIBOR 3m plus marża 1,4%

Uwzględniono średni spreadu 4,5% przy zaciąganiu kredytu

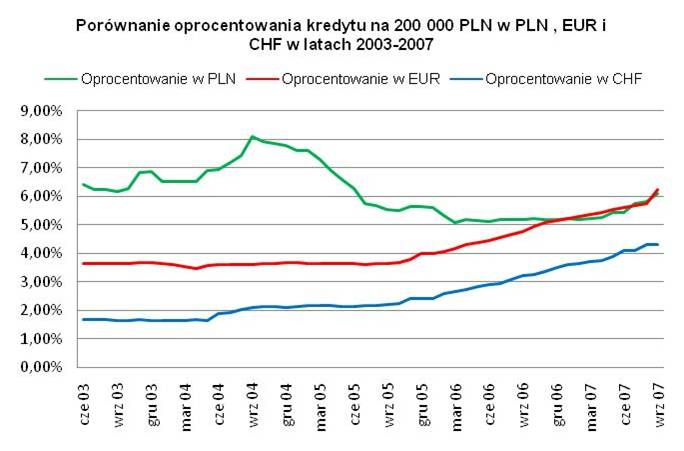

Wykres. Porównanie oprocentowania kredytu w PLN, EUR oraz CHF w okresie czerwiec 2003 – wrzesień 2007

Tabela. Porównanie opłacalności kredytu w PLN, EUR oraz CHF w latach 2003 (w tym roku obowiązywały najniższe poziomy stóp referencyjnych w EUR oraz CHF) - 2007

Czerwiec 2003 Wrzesień 2007 Zmiana Kwota kredytu w PLN 200 000,00 PLN 188 776,13 PLN x Kurs EURPLN 4,3840 3,8195 -13% Kurs CHFPLN 2,8706 2,3220 -19% WIBOR 3 miesięczny 5,41% 5,08% -6% EURIBOR 3 miesięczny 2,15% 4,74% 121% LIBOR w CHF 3 miesięczny 0,29% 2,90% 906% Kwota kredytu w EUR 47 673,36 EUR 44 226,91 EUR x Kwota kredytu w CHF 72 807,08 CHF 66 009,98 CHF x Kwota kredytu pozostała do spłaty wyrażona w PLN EUR 209 000,00 PLN 168 924,67 PLN -19 851,46 PLN CHF 209 000,00 PLN 153 275,17 PLN -35 500,96 PLN PLN 200 000,00 PLN 188 776,13 PLN 0,00 PLN Rata kredytu denominowanego w EUR wyrażona w EUR 218,09 EUR 293,22 EUR 75,13 EUR Rata kredytu denominowanego w EUR wyrażona w PLN 956,11 PLN 1 119,95 PLN 163,85 PLN Rata kredytu denominowanego w CHF wyrażona CHF 257,96 CHF 360,30 CHF 102,34 CHF Rata kredytu denominowanego w CHF wyrażona w PLN 740,50 PLN 836,62 PLN 96,12 PLN Rata w PLN 1 252,32 PLN 1 141,54 PLN - 110,78 zł

Jak pokazuje powyższy wykres oraz tabela pomimo wzrostu stóp procentowych oraz wzrostu rat dla kredytów w EUR oraz w CHF (wzrost odpowiednio o 163 i 96 PLN w stosunku do 2003 roku) kredyt walutowy zaciągnięty w tym okresie okazał się bardziej opłacalny niż kredyt w rodzimej walucie. Kredytobiorcy, którzy zaciągnęli kredyt w EUR zyskali prawie 20 000 PLN a Ci, którzy zdecydowali się już 4 lata temu na "franka" zyskali nawet 35 000 PLN. Taki wynik został osiągnięty dzięki umocnieniu złotego, który zrównoważył wzrost stóp procentowych w EUR o 120% a w CHF o ponad 900%!. W tym samym czasie WIBOR 3 miesięczny spadł z poziomu 5,41% do 5,08% czyli o 6 procent.

Podziel się:

NK

Wykop

Średnia ocena: / 0 razy

Oceń artykuł:

Podobne artykuły:

- Rzecznik Finansowy będzie aktywniej pomagał frankowiczom 2020-01-22

- Po jaką kwotę kredytu hipotecznego sięga młody Kowalski? 2019-09-30

- Condohotele - zysk wyższy niż na lokacie? 2019-09-27

- Program Mieszkania Plus zyska więcej gruntów pod budowę osiedli 2019-03-27

- Kredyt mieszkaniowy a budowlany: czym się różnią? 2018-10-27

- Czy rynek wtórny w początku 2019 r. czeka paraliż? 2018-10-17

- Niższa marża w promocji kredytu mieszkaniowego mBanku 2018-10-15

- W 2019 r. w Radomiu ruszy budowa lokali w Mieszkaniu Plus 2018-09-30

- Program Czyste Powietrze: dopłaty do 90% kosztu zakupu systemów grzewczych 2018-09-30

- Deutsche Bank rezygnuje z kredytów hipotecznych w euro 2018-08-22

Porady

Kalkulatory

kredytowe

Policz, co się opłaca

Artykuły

Okiem blogera

Wejdź, przeczytaj, dowiedz się!