Porównywarka kredytów hipotecznych

Tu jesteś: Start » Kredyty hipoteczne - najnowsze informacje » CHF najniżej od 1999r. Nadal atrakcyjny?

- Kredyty gotówkowe

- Kredyty hipoteczne

- Kredyty dla firm

- Lokaty bankowe

2007-10-19

CHF najniżej od 1999r. Nadal atrakcyjny?

Złotówka osiągnęła najwyższy kurs w stosunku do franka szwajcarskiego od 1999 r. Spora liczba kredytoiorców święci z tego powodu tryumfy. Zastanawiają się czy czas przewalutować kredyt?

Frank szwajcarski jest nasjłabszy od 1999 roku. Kredytobiorcy którzy zdecydowali się na kredyt akurat w tej walucie mogą dziś czuć ogromną satysfakcję. Jeśli ktoś 4 lata temu zadłużył się na 200 000 PLN we franku szwajcarskim to dziś do spłaty ma o prawie 40 000 PLN mniej niż osoba, która w tym samym czasie zaciągnęła kredyt w złotych polskich.

Jak w sytuacji rekordowych poziomów wartości złotego mają się zachować Ci co mają kredyty walutowe i Ci co dopiero zamierzają zaciągnąć kredyt hipoteczny? Tych pierwszych na pewno dręczy pytanie czy przewalutować obecny kredyt. I jeśli tak, to na jaką walutę? Ci drudzy z kolei stoją przed dylematem czy złoty może być jeszcze mocniejszy i czy nadal warto podejmować ryzyko kursowe wybierając kredyt we frankach szwajcarskich.

Odpowiedź nie jest jedna. Niezależnie od wszystkiego w pierwszej kolejności należy zastanowić się nad prawdopodobieństwem kontynuacji umacniania rodzimej waluty. Makroekonomiczne dane wskazują, że to nie musi być koniec ery mocnego złotego. Zarówno wzrost gospodarczy, jak i coraz bliższa perspektywa wejścia do Strefy Euro, ciągle relatywnie wysokie stopy procentowe (zarówno nominale jak i realne), duży napływ funduszy europejskich sprawia, że ostatnie rekordy wartości naszej waluty nie muszą być ostatnim jej tchnieniem. Co więcej jest szansa, że umocnienie złotego będzie kontynuowane i niewykluczone, że w ciągu 2 lat kurs CHFPLN może spaść poniżej 2 złotych.

Przewalutować, nie przewalutować?

Tak ja pokazuje Tabela nr 1 osoby, który wcześniej zdecydowały się na ryzyko walutowe i skredytowały swoje mieszkanie we franku szwajcarskim mogą dziś liczyć nawet kilkadziesiąt tysięcy złotych zysku. Co na niego się składa? Z jednej strony oszczędność w portfelu z uwagi na fakt, że płaciliśmy niższe raty kredytowe w porównaniu do droższego finansowania w złotówkach. Z drugiej strony jest to jeszcze wirtualny zysk wynikający z tego, że dziś mamy do spłaty mniej kredytu niż w analogicznym przykładzie dla kredytu w złotych polskich. Dlaczego zysk jest wirtualny? Dlatego, że de facto nie możemy go wziąć do ręki do póki nie spłacimy kredytu. Obecnie więc w lepszej sytuacji są osoby, które sprzedają nieruchomość i spłacają jednocześnie kredyt (zabezpieczony na tej nieruchomości) denominowany we frankach szwajcarskich. Pokaźny zysk wynikający ze wzrostu wartości mieszkania, działki lub domy jest zwiększany przez mniejszą kwotę kredytu pozostającą do spłaty.

Tabela nr 1 - Porównanie opłacalności kredytu w PLN oraz CHF w latach 2003 - 2007

|

VI.07 |

X.07. |

Zmiana | ||||||||||

|

Kwota kredytu w PLN |

|

200 000 PLN |

188 776 PLN |

x | ||||||||

|

Kurs CHFPLN |

|

2,8706 |

2,2563 |

-21% | ||||||||

|

WIBOR 3 m |

|

5,41% |

5,09% |

-6% | ||||||||

|

LIBOR CHF 3 m |

|

0,29% |

2,79% |

868% | ||||||||

|

Kwota kredytu w CHF |

|

72 807 CHF |

66 009 CHF |

x | ||||||||

|

Kwota kredutu pozostała do spłaty w PLN |

|

|

|

| ||||||||

|

Rata kredytu w CHF wyrażona PLN |

|

740,50 PLN |

836,62 PLN |

96,12 PLN | ||||||||

|

Rata kredytu złotowego

|

|

1 252,32 PLN |

1 141,54 PLN |

-110,78 PLN |

Kredytobiorcy, którzy jednak nie chcą lub nie muszą całkowicie spłacać kredytu nie mają już tak prostego wyboru. Jeśli w ogóle w tej chwili myśleć o przewalutowaniu kredytu w CHF to jedynie na polskie złote. Ale czy rzeczywiście jest to opłacalna operacja?

Tabela nr 2 - Co się stanie z ratą kredytu w CHF z tabeli nr 1 po przewalutowaniu go na złotówki?

|

|

X.07. |

|

Kwota kredytu w PLN po przewalutowaniu |

148 938,31 PLN |

|

Rata kredytu w PLN po przewalutowaniu kredytu z Tabeli nr 1 |

955,88 PLN |

|

Rata kredytu w PLN bez przewalutowania |

836,62 PLN |

Jak pokazuje Tabela nr 2 po takiej operacji dla naszego przykładowego kredytu zaciągniętego 4 lata temu rata wyniosłaby 955 PLN, czyli nadal więcej niż w sytuacji gdybyśmy nic nie robili. Z drugiej jednak strony dzięki operacji przewalutowania kredytu na PLN pozbywamy się ryzyka walutowego i mamy niższą ratę niż Ci, którzy od początku mają taki sam kredyt tylko, że w złotych polskich (rata 955,88 PLN wobec raty 1 141,54 PLN). Sprawa więc nie jest taka oczywista jakby się na początku wydawało. Szczególnie, że nadal nad kredytami w PLN wisi perspektywa podwyżek stóp procentowych. Podobny proces w Szwajcarii trwa już od 2005 roku i przełożył się na wzrost stóp procentowych z poziomu 0,5% do 2,8%. Wszystko wskazuje na to, że Bank Szwajcarii będzie ostrożny z kolejnymi podwyżkami stóp procentowych.

Wydaje się, że jest więcej czynników przemawiających za tym, by jednak nadal spłacać kredyt we frankach szwajcarskich.

Biorę nowy kredyt

Co jednak mają zrobić Ci, którzy dopiero teraz chcą zaciągnąć kredyt hipoteczny? Czy dla nich również frank szwajcarski jest warty rozważenia jako waluta kredytu, czy jednak mocny złoty powinien skutecznie wybić ten pomysł z głowy?

Przede wszystkim należy podkreślić, że wybór waluty kredytu (PLN / CHF) musi być uzależniony od tego z jakim przeznaczeniem kupujemy daną nieruchomość. Jeśli naszym zamiarem jest kupno wyłącznie nieruchomości inwestycyjnie z zamiarem jej sprzedanie w ciąg roku lub nawet 3 lat to jedynym kredytem wartym rozważenia jest kredyt w złotówkach. Jednym z powodów tego wyboru jest koszt spreadu walutowego, który od razu zwiększa koszt całej operacji o co najmniej 4-5%. W krótkim okresie zwiększone jest również ryzyko kursowe. Jeśli w momencie sprzedaży nieruchomości kurs franka nawet nieznacznie wzrośnie to cała inwestycja może zakończyć się zerowym zyskiem.

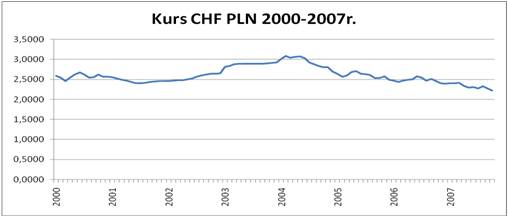

Wykres 1 - Kurs walutowy

Zupełnie inaczej mogą analizować ten problem osoby, które kupują nieruchomość z myślą o dłuższym okresie inwestycji lub trzymania jej (np. pierwsze mieszkanie, wymarzony dom, w którym będziemy mieszkać przez kolejne kilkanaście lat, działkę na której w przeciągu kilku lat postawimy nowy dom). Jeśli przyjmiemy, że złoty wbrew pierwszemu wrażeniu nie jest najmocniejszy i może jeszcze zyskać na wartości to dla tych osób, które kupują mieszkanie lub inną nieruchomość z perspektywą spłacania kredytu przez kilkanaście lat (co najmniej 5-7) to wybór franka szwajcarskiego wydaje się oczywisty.

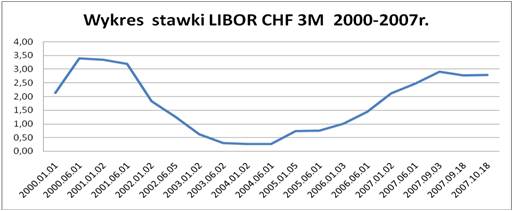

Wykres 2 - Stawka referencyjna – kredyt w CHF

Dodając do tego analizę poziomu i perspektywy zmian stóp procentowych w Polsce i Szwajcarii otrzymujemy jasny obraz, który kredyt może okazać się bardziej opłacalny. Jak widać do zaoszczędzenia są duże kwoty, nawet kilkadziesiąt tysięcy złotych. Warto więc poświęcić dłuższą chwilę czasu na wybór waluty kredytu, tak by za kilka lat nie żałować powziętej decyzji.

eHipoteka.com

Podziel się:

NK

Wykop

Średnia ocena: / 0 razy

Oceń artykuł:

Podobne artykuły:

- Rzecznik Finansowy będzie aktywniej pomagał frankowiczom 2020-01-22

- Po jaką kwotę kredytu hipotecznego sięga młody Kowalski? 2019-09-30

- Condohotele - zysk wyższy niż na lokacie? 2019-09-27

- Program Mieszkania Plus zyska więcej gruntów pod budowę osiedli 2019-03-27

- Kredyt mieszkaniowy a budowlany: czym się różnią? 2018-10-27

- Czy rynek wtórny w początku 2019 r. czeka paraliż? 2018-10-17

- Niższa marża w promocji kredytu mieszkaniowego mBanku 2018-10-15

- W 2019 r. w Radomiu ruszy budowa lokali w Mieszkaniu Plus 2018-09-30

- Program Czyste Powietrze: dopłaty do 90% kosztu zakupu systemów grzewczych 2018-09-30

- Deutsche Bank rezygnuje z kredytów hipotecznych w euro 2018-08-22

Porady

Kalkulatory

kredytowe

Policz, co się opłaca

Artykuły

Okiem blogera

Wejdź, przeczytaj, dowiedz się!