Porównywarka kredytów hipotecznych

Tu jesteś: Start » Kredyty hipoteczne - najnowsze informacje » Rynek nieruchomości wygrywa w starciu z giełdą

- Kredyty gotówkowe

- Kredyty hipoteczne

- Kredyty dla firm

- Lokaty bankowe

2011-12-07

Rynek nieruchomości wygrywa w starciu z giełdą

Inwestując w nieruchomości w długim terminie można liczyć na zysk przekraczający poziom inflacji – pokazują dane z ostatnich 25 lat dla USA, Wielkiej Brytanii i Australii, które przeanalizował Lion’s House. Co ciekawe, rynek akcji, choć znacznie bardziej ryzykowny, wypracował podobne stopy zwrotu.

Inwestując w nieruchomości w długim terminie można liczyć na zysk przekraczający poziom inflacji – pokazują dane z ostatnich 25 lat dla USA, Wielkiej Brytanii i Australii, które przeanalizował Lion’s House. Co ciekawe, rynek akcji, choć znacznie bardziej ryzykowny, wypracował podobne stopy zwrotu.

Nieruchomości powszechnie uważane są za jedną z najmniej ryzykownych form lokowania kapitału. Zgodnie z wrześniowym badaniem instytutu Homo Homini wykonanego na zlecenie Deutsche Bank PBC, Polacy uważają nieruchomości za najbezpieczniejszą inwestycję w czasach kryzysu. Odpowiedziało tak 40% respondentów. Dopiero na drugim miejscu znalazła się lokata bankowa, na którą przypadło 27% odpowiedzi. Lion’s House sprawdził, na jakie zyski można liczyć w długim terminie inwestując w nieruchomości. Wzięliśmy pod uwagę najbardziej popularne indeksy cen nieruchomości w USA, Wielkiej Brytanii i Australii. Wybraliśmy te kraje bo mają bardzo duże i płynne rynki, a jednocześnie dane dla tych rynków obejmują wystarczająco długie okresy.

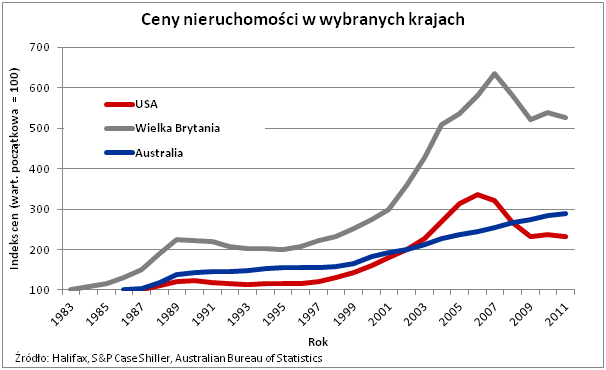

W Australii domy nie tanieją

Brytyjski Halifax prezentuje dane od 1983 roku. Od tego czasu zyskał na wartości 425,6% przechodząc przy okazji dwie korekty. Jedna miała miejsce w latach 1991 – 1995, a druga trwa od 2008 roku do dziś. W ramach pierwszej indeks stracił 11%, a w ramach drugiej już 17%. Od 1983 roku średni roczny wzrost indeksu to 6,9%.

W przypadku indeksu publikowanego przez australijski urząd statystyczny dane sięgają 1986 roku. Od tego czasu przeciętna nieruchomość w ośmiu największych miastach zdrożała o 188,9%. Oznacza, to, że w ciągu roku zwiększyła swoją wartość średnio o 4,3%. Nie jest to wzrost imponujący, ale bez wątpienia na uwagę zasługuje fakt, że od przeszło ćwierćwiecza nie można wyznaczyć okresów spadków cen nieruchomości w Australii.

"Najmłodszym" z analizowanych indeksów jest bardzo popularny amerykański S&P Case Shiller. Dla jego wersji uwzględniającej zmiany cen w największych 10 miastach najstarsze dane są dostępne za 1987 rok. Od tego momentu nieruchomości zyskały na wartości 130,7%, co daje wzrost o 3,4% średnio w ciągu roku. W tym czasie widoczne były dwie poważne korekty podobne do tych obserwowanych w Wielkiej Brytanii. Pierwsza miała miejsce w latach 1991 – 1993 (w jej efekcie ceny obniżyły się o 7%), a druga trwa od 2007 roku (spadek cen w sumie już o 31%).

Zyski przekraczają inflację

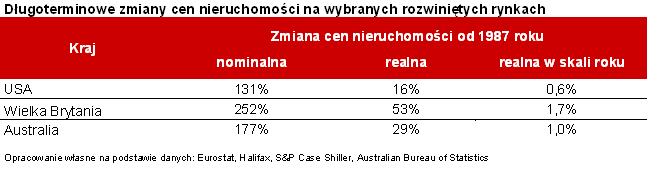

Dane te pokazują jak zmieniały się ceny w ujęciu nominalnym. Trzeba jednak pamiętać o inflacji, która w poszczególnych krajach w różnym stopniu zmienia faktyczną siłę nabywczą pieniądza. W przypadku długoterminowego inwestowania w nieruchomości uzasadnione jest operowanie na wartościach realnych. Aby uzyskane wyniki były porównywalne, przyjęliśmy do analizy zmiany cen we wszystkich badanych krajach w okresie od 1987 do najświeższych dostępnych dla 2011 roku danych. Od 1987 roku dostępne są bowiem dane dla wszystkich analizowanych indeksów cen nieruchomości.

Najmniejszy zysk można było osiągnąć lokując pieniądze na rynku amerykańskim. Nominalny wzrost cen co prawda wyniósł tam 131%, ale po uwzględnieniu inflacji było to już jedynie 16%. Roczny realny zysk wyniósł więc zaledwie 0,6%. Lepiej było w Australii, gdzie nominalny wzrost cen nieruchomości wyniósł 177%, a realny 29%. Rocznie oznacza to zysk na poziomie 1 pkt. proc. ponad inflację. Najwięcej mogli zyskać inwestorzy w Wielkiej Brytanii. Nominalne zyski na poziomie 252% po uwzględnieniu inflacji stopniały do 53%, ale daje to stopę zwrotu na poziomie 1,7 pkt. proc. rocznie ponad wzrost ogólnego poziomu cen.

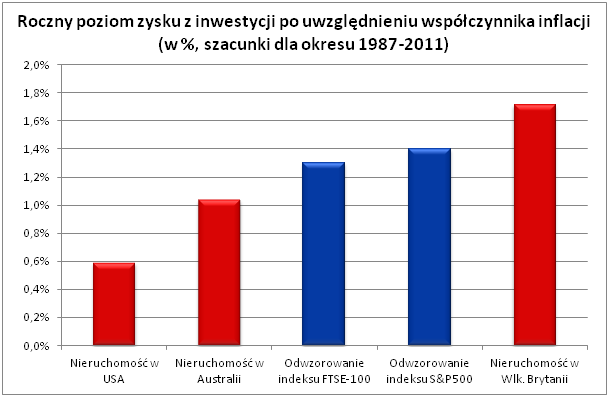

Giełda nie musi generować wyższych zysków

Powyżej przedstawione roczne wzrosty cen nieruchomości po uwzględnieniu inflacji nie są imponujące, ale warto zauważyć, że dużo bardziej ryzykowna giełda oferuje zyski tylko nieznacznie wyższe. Przyjmijmy, że inwestor korzysta ze strategii inwestycyjnej, która ma na celu odwzorowanie indeksu dużych spółek. Gdyby na jego celowniku był brytyjski indeks FTSE 100 to od 1987 roku możliwy byłby do osiągnięcia zysk na poziomie 180%. Po uwzględnieniu inflacji realny roczny wzrost można oszacować na 1,3%. Wynik taki plasowałby londyńską giełdę pomiędzy zyskami z inwestowania w nieruchomości w Wielkiej Brytanii i Australii.

Co by się stało gdyby inwestor wybrał za modelowy indeks S&P 500? Wynik byłby podobny. Od 1987 roku notowania tego wskaźnika wzrosły o 343%. Po uwzględnieniu inflacji panującej w Stanach Zjednoczonych zysk stopniałby do 41%. Rocznie oznacza to wzrost przekraczający o 1,4 pkt. proc. inflację. Jak więc wynika z tych danych, strategia inwestycyjna polegająca na odwzorowaniu indeksu giełdowego dałaby podobne zyski, co zakup nieruchomości ćwierć wieku temu.

Warto zarobić na wynajmie i nie płacić podatków

Powyższe szacunki nie uwzględniają potencjalnych zysków z wynajmu, czy w przypadku giełdy – dywidend. Zgodnie z szacunkami portalu Global Property Guide, właściciel nieruchomości w USA może liczyć na roczny przychód z najmu na poziomie 4,7%. W Wielkiej Brytanii byłoby to 4,3%, a w Australii 4,1%. Na poziom zysków z inwestowania w nieruchomości mogą też wpłynąć podatki i koszty transakcyjne. Te drugie na przykładzie Polski można oszacować na około 5-6% w przypadku zakupu lokalu używanego i 1-2% w przypadku mieszkania nowego. Ponadto, zgodnie z prawem zyski ze sprzedaży nieruchomości nie są opodatkowane dopiero po pięciu latach od jej nabycia.

Artur Wach, Dyrektor Lion’s House, Bartosz Turek, Home Broker

Podziel się:

NK

Wykop

Średnia ocena: / 0 razy

Oceń artykuł:

Podobne artykuły:

- Wynajem lokalu użytkowego bardziej opłacalny niż mieszkania 2011-12-21

- Co dziesiąte mieszkanie kupowane jest w celach inwestycyjnych 2011-11-29

- W oczekiwaniu na dane o produkcji przemysłowej 2012-01-19

- Niemiecka gospodarka na skraju recesji w IV kwartale 2012-01-11

- Amerykanie znów chętnie się zadłużają 2012-01-10

- Uporządkuj finanse w nowym roku i zyskaj nawet kilka tysięcy 2012-01-03

- Ponad 1,2 miliona rodzin nie ma własnego mieszkania 2012-01-02

- Słaby PMI polskiego przemysłu 2012-01-02

- W 2012 roku cena doprowadzi do zmian na rynku mieszkaniowym 2011-12-30

- W 2011 roku było trudno o zyski 2011-12-30

Porady

Kalkulatory

kredytowe

Policz, co się opłaca

Artykuły

Okiem blogera

Wejdź, przeczytaj, dowiedz się!